財務情報

2022(令和4)年度決算の概要

本学は、2022(令和4)年度決算にかかる資金収支計算書、活動区分資金収支計算書、事業活動収支計算書、貸借対照表並びに2023(令和5)年度の資金収支予算書について、別表のとおり発表しました。

2022(令和4)年度決算は私立学校法の定めに従って、監事及び公認会計士の監査を受け、評議員会の意見を聴き、理事会で決定しました。

なお2022(令和4)年度の本学の収容定員は、前年度と同様、大学院88人、大学9930人、短大1600人、合計1万1618人でした。

1. 資金収支計算書

2022(令和4)年度末の本学の繰越支払資金は305億53百万円となりました。以下で主要科目について説明します。

①学納金収入

学生実員は1万1573人となり、全体の学納金収入は140億11百万円でした。

②手数料収入

手数料収入は3億19百万円で前年度比19百万円減少しました。このうち入学検定料収入は2億82百万円で、前年度比37百万円の減収でした。

③補助金収入

本学に対する私立大学等経常費補助金は一般補助と特別補助を合わせて7億61百万円でした。補助金収入合計は前年度比85百万円減の17億56百万円となりました。

④受取利息・配当金収入

受取利息・配当金収入は8億4百万円となり、前年度比40百万円の減収でした。このうち関西外大学業継続緊急支援奨学金基金などで合わせて4億38百万円の奨学基金運用収入があり各種奨学金の原資として活用しています。

⑤人件費支出

人件費支出は前年度比27百万円増加の46億50百万円でした。本学ではわが国の景気動向、民間主要企業の給与実績、私学のおかれている立場等いろいろな要因を充分検討し、社会的整合性の見地に立って、安定した給与水準の維持に努めています。

⑥教育研究経費支出

教育研究経費支出は前年度比6億3百万円増加の40億84百万円でした。

⑦施設・設備関係支出

施設・設備関係支出は全体で4億18百万円を支出しました。

⑧資産運用支出

資産運用支出には、将来固定資産を取得するための2号基本金引当資産への繰入支出50億円が含まれています。

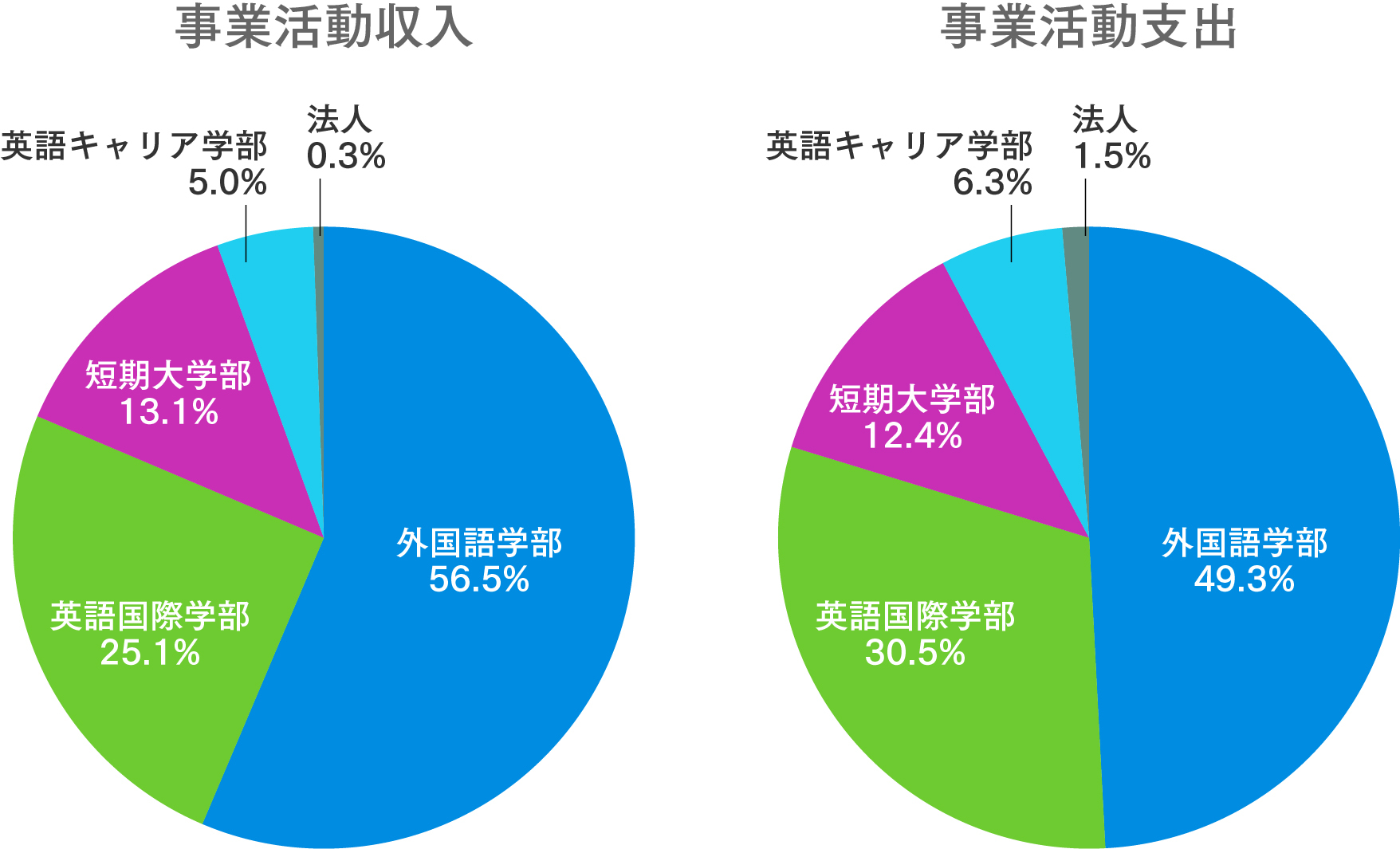

2. 事業活動収支計算書

①教育活動収支

本学の本来の活動である教育活動のみの収入は165億80百万円、支出は 126億88百万円で、収支差額は38億92百万円の収入超過でした。

②教育活動外収支

奨学基金の利息等を内容とする教育活動外収支は8億4百万円の収入超過でした。

③基本金組入前当年度収支差額

基本金を組み入れる前の当年度の収支差額は47億8百万円で、各収支差額の合計から基本金組入額合計59億7百万円を控除した当年度収支差額は11億99百万円の支出超過でした。

3. 貸借対照表

①固定資産

有形固定資産は、主に減価償却により前年比20億51百万円減少して931億9百万円でした。特定資産は第2号、3号基本金引当特定資産の組入れ等で56億23百万円増加し、1152億49百万円となりました。

この結果、固定資産全体では2088億21百万円となり、前年度比36億31百万円の増加となりました。なお従来より1カ月分の運転資金を通知預金として保有していますが、27年度よりこれを第4号基本金引当特定資産としています。

②流動資産

主な流動資産は現金預金です。全体では前年度比9億88百万円増の308億3百万円となりました。

③固定負債

固定負債としては、退職給与引当金のみを計上しています。

④流動負債

主な流動負債は、学納金の前受金81億85万円です。これに預り金6億25百万円等を加えて全体では89億40百万円となりました。

⑤純資産の部

基本金の合計は2306億93百万円となり、前年度に比べて59億7百万円の増加となりました。本年度の基本金組入明細は前述の事業活動収支計算書の基本金組入額で記載のとおりです。

(注)1号基本金 購入固定資産の取得価額

2号基本金 建物等整備準備金

3号基本金 各種奨学金の基金

4号基本金 学校の1カ月分の運転資金

資産の部合計から負債の部合計と基本金の合計を差引いた翌年度繰越収支差額は9億88百万円のマイナスとなりました。

4. むすび

本学は学生の健康と学生生活の充実の両方を全力でサポートし、今後も学生の目線に立った「教育環境の整備、充実」と「学生の夢と希望を育てる大学づくり」に邁進していく方針です。

学校会計の特徴と企業会計との相違点について

貸借対照表

貸借対照表の勘定科目の配列は、学校会計基準では固定性配列を採用しており、流動性配列を採用している企業会計とは異なります。

固定資産に表示されている金額は減価償却後の帳簿価額です。学校が維持すべき固定資産の取得価額たる第1号基本金は、固定資産の帳簿価額に減価償却累計額を加算した金額となります。固定資産に関する企業会計との主な違いは、学校会計では図書が減価償却されることなく取得価額をもって固定資産として計上されていることと、教育用ソフトウエアが固定資産に計上されていない点です。

学校会計基準においては、「特定資産」の中に退職給与引当特定資産、第2号基本金引当特定資産、第3号基本金引当特定資産、学校の1か月分の運転資金に相当する第4号基本金引当特定資産、自己金融といわれる減価償却引当特定資産が含まれています。特定資産は主に預貯金の形態をとっており、預貯金は企業会計においては主として流動資産として表示されます。

「流動負債」は、翌年度分の授業料等前受金です。「翌年度繰越収支差額」は事業活動収支計算書の「翌年度繰越収支差額」に一致します。また現金預金は資金収支計算書の翌年度繰越支払資金に一致します。

資金収支計算書

この計算書は学校の支払い資金の源泉を収支にもとづいて説明することを目的としています。企業会計のキャッシュフロー計算書に相当します。企業会計と違って資金収支計算書には、営業活動・投資活動・財務活動という区分がありません。現金出納帳の収支を相手勘定ごとに集計 したものというイメージです。

企業会計では国庫補助金は圧縮記帳されますが、学校会計では圧縮記帳はされず、収入金額がそのまま計上されます。

発生主義により計上した収支を使って、現金の動きを計算するために、前期に収入した当期分の学生生徒等納付金収入などを「資金収入調整勘定」を使って調整しています。同様に未払経費などがあれば「資金支出調整勘定」を使って調整します。資金収支計算書の「翌年度繰越支払資金」は貸借対照表の「現金預金」と一致します。

事業活動収支計算書

この計算書は企業会計の損益計算書に近いものです。事業活動収入合計から事業活動支出合計を差し引いた基本金組入前当年度収支差額が、企業会計の税引前当期純利益相当額となります。人件費には社会保険料の学校負担額や退職給与引当金繰入額などが含まれています。経費のうち、法人の経費、役員の使用する経費、学生募集経費、寮や食堂関係の経費などは管理経費として集計され、管理経費以外の経費は教育経費として集計されます。資産売却差額、資産処分差額は企業会計ではそれぞれ固定資産売却損益、固定資産除却損に相当します。

基本金組入前当年度収支差額から基本金組入額合計を差し引いたものが当年度収支差額です。当年度収支差額はゼロになるのが理想ですが、実際には使い残しや使いすぎがありますので、使用残額は翌年度繰越収支差額として表示しています。翌年度繰越収支差額の金額は貸借対照表上純資産の部の翌年度繰越消費収支差額と一致します。